A Reforma Tributária representa uma das mais significativas transformações no sistema fiscal brasileiro das últimas décadas, com a unificação dos tributos sobre o consumo em um IVA Dual, consistente em Imposto sobre Bens e Serviços (IBS) e Contribuição Social sobre Bens e Serviços (CBS). Para o setor imobiliário, tradicionalmente complexo em sua estrutura tributária, as mudanças são profundas e exigem uma reavaliação estratégica completa de operações, precificação e relacionamento com fornecedores e clientes. Este artigo visa abordar os principais pontos da reforma, oferecendo um panorama dos impactos e das ações necessárias para construtoras e incorporadoras.

REGIME ESPECÍFICO IMOBILIÁRIO

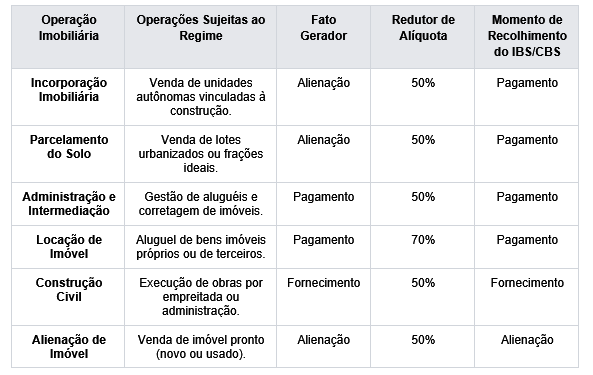

A Lei Complementar 214/2025 estabelece um regime específico para o setor imobiliário, reconhecendo suas particularidades e a longa cadeia de valor envolvida.

A tabela abaixo sintetiza as principais regras aplicáveis às operações do setor:

COMPENSAÇÃO TRIBUTÁRIA E FLUXOS INTERNOS

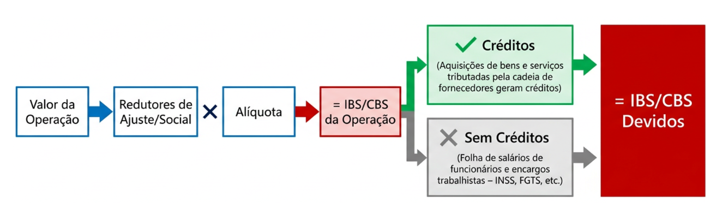

O sistema de crédito e débito do IBS e CBS é um dos pilares da reforma, visando a não cumulatividade plena. Para o setor imobiliário, a gestão eficiente desses créditos será um diferencial competitivo. Como o IBS/CBS é cobrado “por fora”, a transparência aumenta.

As empresas poderão compensar o IBS e CBS pagos em suas aquisições de bens e serviços (insumos, materiais, serviços de terceiros, energia, etc.) com o IBS e CBS devidos em suas operações. Este mecanismo, em teoria, elimina o efeito cascata e reduz a carga tributária sobre o consumo final. A não cumulatividade será ampla, permitindo o crédito sobre praticamente todas as aquisições, exceto aquelas expressamente vedadas.

A efetividade da compensação depende diretamente da regularidade fiscal e da correta emissão de documentos por parte dos fornecedores. Falhas na cadeia podem resultar na perda de créditos, aumentando o custo do empreendimento.

Desta forma, é recomendada a revisão dos contratos com fornecedores, clientes e locatários para análise de cláusula sobre tributação, levantamento dos fornecedores para análise da carga tributária sobre o valor praticado, mapeamento de clientes e locatários com a identificação do regime tributário e preço.

A capacidade de aproveitar integralmente os créditos de IBS e CBS impactará diretamente a estrutura de custos e, consequentemente, a precificação dos imóveis. Empresas com gestão de créditos mais eficiente poderão oferecer preços mais competitivos ou margens de lucro superiores.

Será necessário investir em gestão fiscal para o rastreamento de aquisições, validação de documentos fiscais e a fiscalização da regularidade dos fornecedores, visando garantir o aproveitamento máximo dos créditos.

A comprovação dos créditos de IBS e CBS exigirá a manutenção de documentação fiscal idônea e organizada. Notas fiscais eletrônicas (NF-e) e outros documentos fiscais deverão conter as informações necessárias para a correta apuração e registro dos créditos, conforme as especificações que serão detalhadas pela legislação e regulamentação.

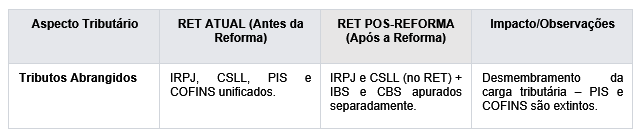

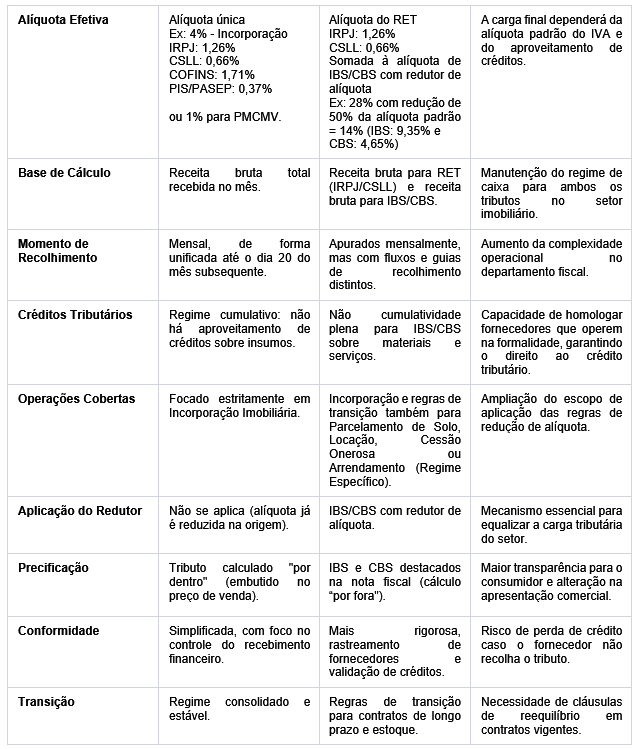

TRIBUTAÇÃO PÓS-REFORMA: IBS/CBS E RET

O novo sistema de tributação sobre o consumo, somado à manutenção do Regime Especial de Tributação (RET), redefine o cenário fiscal para o setor imobiliário.

Como Funciona o Novo Sistema de Tributação

No novo sistema o PIS e a COFINS deixam de existir, dando lugar à CBS (Contribuição Social sobre Bens e Serviços) e o ICMS e ISS ao IBS (Imposto sobre Bens e Serviços). Ambos são tributos sobre o valor adicionado, com ampla não cumulatividade. A alíquota será única para cada tributo em todo o território nacional, com a possibilidade de alíquotas diferenciadas para setores específicos, como o imobiliário, através de redutores.

No regime anterior, o setor imobiliário lidava com a cumulatividade do PIS/COFINS em algumas modalidades, a complexidade do ICMS (com alíquotas e regras estaduais distintas) e do ISS (com alíquotas e regras municipais). A reforma busca eliminar essa fragmentação, substituindo múltiplos tributos por dois, com ampla não cumulatividade.

Impacto do RET (Regime Especial Tributário) para Construtoras/Incorporadoras

O Regime Especial de Tributação (RET), que atualmente unifica IRPJ, CSLL, PIS e COFINS em uma alíquota única sobre a receita bruta para incorporações imobiliárias, será mantido para os empreendimentos já enquadrados ou que optem pelo RET até 31 de dezembro de 2028, para aplicação até o final do empreendimento. Após a Reforma Tributária o IBS e a CBS incidirão por fora do RET, ou seja, IRPJ e CSLL permanecem no RET, enquanto IBS e CBS serão apurados e recolhidos separadamente sobre o consumo.

REDUTOR DE AJUSTE

O Redutor de Ajuste é um mecanismo de redução de base de cálculo introduzido pela Reforma Tributária para o setor imobiliário. Ele passa a vigorar a partir de 1º de janeiro de 2027, sendo vinculado individualmente a cada bem imóvel e com atualização mensal pelo IPCA, garantindo a preservação do valor real do abatimento ao longo do tempo.

A definição do valor inicial ocorre com base na fotografia do patrimônio em 31 de dezembro de 2026:

Imóveis de Propriedade do Contribuinte em 31 de dezembro de 2026:

O valor será o custo de aquisição do imóvel devidamente comprovado; ou

Por opção do contribuinte, o valor de referência (conforme regulamentação futura dos entes federativos).

Imóveis em Construção em 31 de dezembro de 2026:

O valor inicial será a soma do valor de aquisição do terreno acrescido de todos os bens e serviços contabilizados como custo de produção ou despesa direta (materiais, mão de obra, projetos) adquiridos até 1º de janeiro de 2027.

Imóveis Adquiridos a partir de 1º de janeiro de 2027:

De não contribuinte: O valor do redutor será o próprio valor de aquisição do bem;

De contribuinte: Ocorre a manutenção do valor do redutor de ajuste preexistente, assegurando-se ao adquirente o direito ao crédito do IBS e CBS destacado na operação, se houver.

A operacionalização do redutor exige rigor formal e todos os imóveis (urbanos e rurais) devem estar inscritos no CIB (Cadastro Imobiliário Brasileiro) integrado ao SINTER, todos os custos que compõem o redutor estejam vinculados ao CIB para validação perante o Fisco.

Além do custo de aquisição e construção, integram o redutor o ITBI, o Laudêmio e as Contrapartidas Públicas.

É recomendada:

- A revisão e organização de todos os comprovantes de custos de aquisição e construção para fechamento do balanço em 31.dez.2026;

- Gestão do CIB/SINTER, para garantir que todas as unidades e terrenos possuam inscrição ativa e correta;

- Implementação de rotina de atualização mensal dos valores dos redutores em sistema de gestão;

- Arquivo de comprovantes de pagamentos de ITBI, laudêmio e outorgas.

REDUTOR SOCIAL

O redutor social é um mecanismo para redução da base de cálculo do IBS e da CBS na alienação de bem imóvel residencial novo, de lote residencial, na operação de locação, cessão onerosa ou arrendamento de bem imóvel para uso residencial.

Valor do Redutor Social

- R$ 100.000,00 (cem mil reais) por bem imóvel residencial novo na alienação;

- R$ 30.000,00 (trinta mil reais) por lote residencial na alienação;

- R$ 600,00 (seiscentos reais), por mês, por bem imóvel, nas operações de locação, cessão onerosa ou arrendamento de bem imóvel para uso residencial.

Para cada bem imóvel, o redutor social poderá ser utilizado uma única vez.

O valor do redutor social será atualizado mensalmente pelo IPCA.

FLUXOGRAMA APURAÇÃO IBS/CBS

A Reforma Tributária demanda uma reavaliação de estruturas operacionais, processos internos e estratégias de precificação, com a adoção de abordagem multidisciplinar diante da complexidade da transição, que envolve aspectos jurídicos, fiscais, contábeis, financeiros, de tecnologia da Informação, comerciais, entre outros.

Mudanças como a transição do Regime Especial de Tributação (RET) para um sistema híbrido, onde o IBS e a CBS operam sob a lógica de valor agregado com ampla não cumulatividade, aliada aos mecanismos de Redutor de Ajuste e Redutor Social, a necessidade de gestão de créditos tributários na cadeia de fornecedores, manutenção de registros dos custos de aquisição e construção para fins de apuração do Redutor de Ajuste, bem como a estruturação adequada de contratos com fornecedores e clientes merecem atenção, para garantir a viabilidade econômica dos empreendimentos e a sustentabilidade dos negócios imobiliários.

São Paulo, abril de 2026.

Andiara Cristina Freitas é advogada tributarista e sócia de Trigueiro Fontes Advogados.